Luoton kasvu hidastuu 12-14 prosenttiin FY25-27E, ja LDR laskee myös, sanoo Emkay Institutional Equities – Banking & Finance News

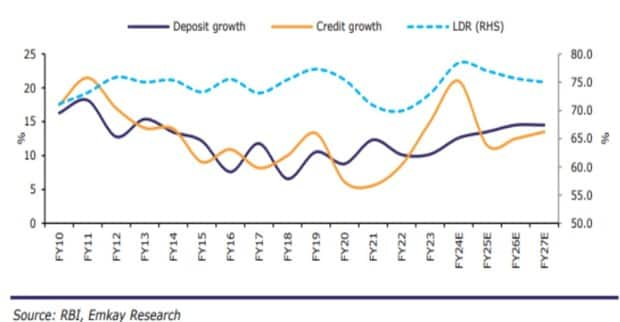

Luottokasvun odotetaan hidastuvan 12-14 prosenttiin vuoden takaisesta 25-27E nykyisestä ~16,5 prosentista vuotta aiemmasta (21 prosenttia HDFC mukaan lukien), Emkay Institutional Equitiesin raportissa todetaan. Raportti odottaa myös laina-talletusten suhteen (LDR) laskevan 75 prosenttiin nykyisestä 80 prosentista. Se lisäsi lisäksi, että yleinen talletusten kasvu ja varsinkin vähittäistalletusten kasvun hidastuminen (mukaan lukien SA) voivat muodostua rakenteelliseksi riskiksi Intian pitkän aikavälin vähittäisluottojen kasvutarinalle, ellei siihen puututa.

Emkayn raportissa todettiin, että osa pankeista on vähentänyt taseen ylimääräistä kassaa rahoittaakseen luotonannon kasvua viime kaudella, mikä hidastaa talletusten kasvua ja suojasi marginaaleja. Suurin osa näistä vipuvaikutuksista on kuitenkin nyt suurelta osin käytetty, ja sen vuoksi pankkien on mobilisoitava talletuksia rahoittaakseen asteittain luotonannon kasvua. Emkay Institutional Equities mainitsi, että pankkien mieltymys edullisiin talletuksiin todennäköisesti säilyy korkealla ja näin ollen talletusten kasvun kiihtyminen on pankeille välttämätöntä luoton kasvun tukemiseksi pitkällä aikavälillä.

Anand Dama, BFSI:n vanhempi analyytikko, Emkay Global Financial Services, sanoi: ”Pidentynyt korotettu korkosykli ja siten korkeammat rahoituskustannukset yhdistettynä kasvavaan omaisuuden laatuun liittyvään riskiin vakuudettomissa vähittäislainoissa, joiden osuus on 12 prosenttia vuoden alusta luoton kasvusta, on herättänyt huolta kannattavuudesta. lainaaminen. Viimeaikaiset RBI:n toimet hillitäkseen pankin vakuudettomien/NBFC-lainojen hillitöntä kasvua ovat synnyttäneet pelkoa luottolaitosten keskuudessa. Jokaisen pankin on löydettävä keinonsa voittaa tai ainakin selviytyä vähittäistalletussodasta.”

Hän lisäsi edelleen: ”Joihinkin näistä ratkaisuista voisi kuulua keskittyminen laajentuvaan konttoriverkostoon (metro + SURU keskittyen Hindi Heartlandiin sen vahvan kasvupotentiaalin vuoksi) sekä keskittymisen yritysten palkkoihin, yhteisöpankkitoimintaan ja omavaraisuusasteeseen. , yritys-/pk-asiakasvirran vangitseminen transaktiopankin/CMS:n kautta ja vähittäisasiakkaiden kassavirran varallisuudenhallinnan ja niin edelleen.”

Emkay Institutional Equitiesin mukaan yksityisen sektorin pankit, kuten HDFC Bank, ICICI Bank, Axis Bank, IndusInd Bank ja IDFC Bank, ovat sivukonttorin laajentamistilassa ja ovat määrittäneet markkinarakoalueensa vähittäistalletusten mobilisoimiseksi, mutta julkisen sektorin pankit, lukuun ottamatta kaltaisia SBI ja ROP, ovat edelleen jäljessä ja voivat kärsiä pitkällä aikavälillä.

Seshadri Sen, Emkay Global Financial Servicesin tutkimus- ja strategijohtaja, sanoi: ”Intian pankkisektori on rakenteellisesti vahvemmassa kunnossa voidakseen jatkaa vähittäisluottojen kasvutarinaa seuraavan vuosikymmenen aikana kasvavan kulutuskelpoisuuden keskellä. Suurimmaksi haasteeksi voi kuitenkin nousta kasvun rahoittaminen vähittäistalletuksilla kohtuullisin kustannuksin nousevien rakenteellisten häiriöiden keskellä. PSB:t voivat saada lyhyellä aikavälillä voittoa, mutta PVB:t ovat voittajia pitkällä aikavälillä raivoavan vähittäistalletussodan keskellä.”

Raportissa todettiin, että laajemman rahan tarjonnan (M3) kasvu ja talletusten kasvu Intian pankkijärjestelmässä ovat asettuneet alhaisemmalle tasolle (<15 prosenttia) viimeisen vuosikymmenen aikana ja jopa pudonneet alle 10 prosentin muutaman vuoden ajan, mikä on johtanut nykyinen likviditeettitiukkuus. Tämä johtuu sen mukaan kaupallisen sektorin pitkittyneestä hitaasta luotonannosta (vuodesta 14) ja pankkisektorin alhaisemmasta nettovaluuttavarallisuuden kasvusta.

Emkay Institutional Equities odottaa kuitenkin kahden viime vuoden terveen luotonannon kasvun viivästyneen vaikutuksen yhdessä pankkien tarjoamien korkeampien korkojen kanssa vähitellen heijastavan M3:n ja talletusten kasvun jonkin verran parantuneena lähes keskipitkällä aikavälillä ja pitkän aikavälin rahan tarjonnan kautta. kasvun ehtona on jatkuva vahva luotonannon kasvu ja RBI:n rahapolitiikan keventäminen.