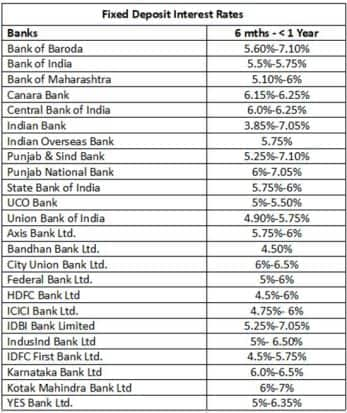

Kiinteät talletukset: 24 pankkia tarjoavat korkeimmat korot 6 kuukauden ja 1 vuoden FD-sopimuksille

Lyhytaikaiset kiinteät talletukset (FD) tarjoavat useita etuja. Nämä FD-sopimukset, joiden maturiteetti on tyypillisesti alle vuosi, tarjoavat sijoittajille ainutlaatuisen tavan sijoittaa varojaan ja ansaita tuottoa säilyttäen samalla likviditeetin.

Yksi lyhytaikaisten FD-sopimusten tärkeimmistä eduista on niiden joustavuus ja likviditeetti. Toisin kuin pitkäaikaiset FD-sopimukset, jotka lukitsevat varoja useiksi vuosiksi, lyhyen aikavälin FD-sopimukset antavat sijoittajille mahdollisuuden saada varojaan suhteellisen nopeasti. Tämä likviditeettiominaisuus tekee niistä sopivia henkilöille, jotka saattavat tarvita pääsyä varoihinsa lähitulevaisuudessa eri syistä, kuten suunniteltujen kulujen, hätätilanteiden tai sijoitusmahdollisuuksien vuoksi.

Likviditeetin lisäksi lyhytaikaiset FD-sopimukset tarjoavat ennustettavan ja varman tuoton. Näiden FD-sopimusten korot ovat kiinteät sijoitushetkellä, mikä antaa sijoittajille selkeyden heidän tuloistaan. Tämä ennustettavuus on arvokasta sijoittajille, jotka etsivät vakautta sijoitussalkussaan, erityisesti epävarmana taloudellisena aikana tai epävakaissa markkinaolosuhteissa.

Lisäksi lyhytaikaisissa FD-sopimuksissa on usein kilpailukykyiset korot, etenkin verrattuna tavallisiin säästötileihin tai lyhyempiin sijoitusvaihtoehtoihin. Vaikka korot voivat vaihdella pankkien ja rahoituslaitosten välillä, sijoittajat voivat etsiä parhaita korkoja tai erikoistarjouksia maksimoidakseen tuottonsa lyhyen sijoitushorisontin sisällä.

Toinen lyhytaikaisten FD-sopimusten etu on niiden yksinkertaisuus ja sijoittamisen helppous. Lyhytaikaisen FD-tilin avaaminen on suoraviivainen prosessi, joka vaatii vain vähän dokumentaatiota ja on yleensä saatavilla verkkopankkialustoista. Tämä mukavuus tekee siitä houkuttelevan vaihtoehdon sekä kokeneille sijoittajille että uusille rahoitussijoittajille.

Sijoittajille, jotka haluavat hajauttaa salkkuaan ja hallita riskejä, lyhytaikaiset FD-sopimukset toimivat vakaana omaisuusluokkana. Ne tarjoavat pääomasuojan ja kohtuullisen tuoton, mikä tekee niistä ensisijaisen valinnan konservatiivisille sijoittajille tai niille, jotka etsivät tasapainoista sijoitusstrategiaa. Kohdistamalla osan varoistaan lyhytaikaisiin FD-sopimuksiin sijoittajat voivat vähentää riskejä säilyttäen samalla likviditeetin.

Lisäksi lyhytaikaiset FD-sopimukset voivat toimia väliaikaisena parkkipaikkana rahastoille sijoitusmahdollisuuksien välillä tai markkinoiden epävarmuuden aikoina. Sen sijaan, että sijoittajat pitäisivät käyttämättömiä varoja tavallisella säästötilillä ja ansaitsevat vain vähän korkoa, sijoittajat voivat valita lyhytaikaiset FD-rahastot saadakseen korkeamman tuoton vaarantamatta likviditeettiä.

Verotuksen tehokkuus on toinen näkökohta, jossa lyhytaikaiset FD-sopimukset tarjoavat etuja erityisesti alempien veroluokkien sijoittajille. Lyhytaikaisista FD-sopimuksista ansaitut korot lisätään tyypillisesti sijoittajan tuloihin ja verotetaan sen mukaisesti. Sijoittajat voivat kuitenkin tutustua veroa säästäviin FD-sopimuksiin tai hyödyntää vuosittaisia verovapautuksiaan ja -vähennyksiään optimoidakseen verovelvollisuutensa.

Voit käyttää tämäntyyppisiä sijoituksia saavuttaaksesi lyhyen aikavälin taloudellisia tavoitteita, kuten loman rahoittamista, kestokulutustavaroiden ostamista tai tulevien kulujen, kuten koulutusmaksujen tai kodin remontin, kattamista. On kuitenkin tärkeää, että sijoittajat ottavat huomioon tietyt tekijät, kun he sijoittavat lyhytaikaisiin FD-sopimuksiin, kuten vallitsevat korot, ennenaikaisen kotiutuksen sakot ja kaikki niihin liittyvät maksut tai maksut.

Huomautus: Tiedot on otettu vastaavan pankin verkkosivuilta 11.4.2024.

Koonnut