Kiinteistön myynti: Rajoitetaanko pääomatulon vapautus 10 000 000 000 rupiaan tai uuden omaisuuden hintaan?

Vuoden 2023 rahoituslaki asetti vuoden 1961 tuloverolain (IT-laki) 54 ja 54F pykälän mukaisesti rajoituksen pääomavoiton vapautuksen hakemiselle pitkäaikaisten pääomavarojen siirtämisen yhteydessä 10 biljoonaan rupiaan. Ystävällisesti opas siitä, rajoitetaanko myyntivoittojen vapautus, jos yksityisellä omistajalla on pitkäaikaista myyntivoittoa kaupallisen kiinteistön myynnistä, 10 miljardiin rupiaan vai sovelletaanko tällaista rajoitusta uuden omaisuuden hintaan.

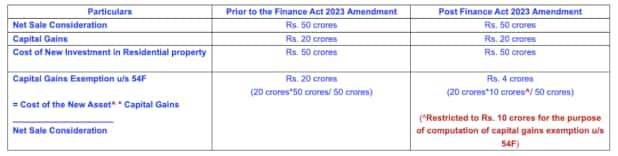

Yksityishenkilöt voivat saada vähennyksiä u/s 54 (jos luovutetaan asuinkiinteistö) tai 54F (jos siirretään muuta kuin asuinkiinteistöä eli kaupallista omaisuutta) ja HUF:ita pitkäaikaisista myyntivoitoista sijoittamalla niistä saadut tuotot tai tapauksen mukaan myyntitulot intialaisessa asuinkiinteistössä. Vuoden 2023 rahoituslaki rajasi uuden asuinkiinteistön kustannukset 10 miljoonaan rupiaan laskettaessa 54 tai 54F pykälän mukaista myyntivoiton vähennystä.

Näin ollen 10 miljoonan Rs:n rajaa sovelletaan myös pääomavoittoihin tai nettovastikkeeseen, tapauksesta riippuen, kun tehdään talletuksia pääomavoittotilijärjestelmään. Mainittu rajoitus johtaa siihen, että pykälän 54F mukainen enimmäispääomavoittovähennys rajoitetaan alle Rs:iin. 10 kruunua, koska pykälä sallii myyntivoiton vähennyksen samassa suhteessa kuin uuden omaisuuden hankintahinta vastaa nettovastiketta.

Esimerkiksi, jos yksityinen elinkeinonharjoittaja on saanut pitkäaikaista 30 miljoonan Rs:n myyntivoittoa kaupallisen kiinteistönsä myynnistä, meidän on tarkasteltava pykälän 54F säännöksiä, joissa laskentamekanismi uudelleensijoitusedun hakemiseksi on seuraava:

Huomaa, että yllä olevaan laskelmaan sovelletaan muita tuloverolain 54F §:n mukaisia ehtoja, mukaan lukien ehto, että tällainen henkilö ei omista alkuperäisen omaisuuden luovutuspäivänä useampaa kuin yhtä asuintaloa, lukuun ottamatta uutta omaisuutta. .

Tämä tohtori Suresh Suranan Q&A-sarja julkaistaan joka viikko torstaisin.

Jos sinulla on tuloverotukseen liittyviä kysymyksiä, kirjoita osoitteeseen fe.money@financialexpress.com. Saamme asiantuntijoilta vastaukset asiaankuuluviin kysymyksiin.