Ennakkoveron maksusäännöt toimihenkilöille, eläkeläisille, NRI:lle, ammattilaisille: Avainkohdat

Ennakkomaksusäännöt: Jokainen henkilö, mukaan lukien toimihenkilöt, on velvollinen maksamaan ennakkoveron, jos hänen vuoden verovelka on yli 10 000 ruplaa. Toimihenkilöiden osalta työnantajat vähentävät yleensä kuukausipalkasta ennakkoveron ja ilmoittavat sen verottajalle.

Clearin perustajan ja toimitusjohtajan Archit Guptan mukaan vähintään 10 000 Rs:n raja saavutetaan sen jälkeen, kun kaikki TDS:n/TCS:n/ulkomaisen verohyvityksen/Section 89 -helpotuksen jne. verohyvitykset on vähennetty alkuperäisestä arvioidusta verovelasta.

Tässä on katsaus palkansaajien, kansallisten eläkeläisten, eläkeläisten ja ammattilaisten verojen ennakkomaksusääntöihin.

Tarkennetut veronmaksusäännöt palkansaajille

Työnantaja vähentää palkasta veron, joten ennakkoverosta ei tarvitse huolehtia. On kuitenkin huomioitava, että sinä vuonna, kun työsuhteessa tapahtuu muutos, on suuri mahdollisuus, että uusi työnantaja, jolla ei ole aavistustakaan aiemmasta työsuhteesta, on laskenut veron väärin ja vähentänyt veron sen perusteella.

– Tässä tapauksessa henkilöä kehotetaan tarkistamaan verolaskelma ja ilmoittamaan asiasta uudelle työnantajalle. Jos he eivät vähennä veroa niin kuin pitäisi, yksityishenkilö voi ottaa asian omiin käsiinsä ja maksaa veron itse välttääkseen ennakkoveron maksamatta jättämisestä aiheutuvan koron”, Gupta sanoo.

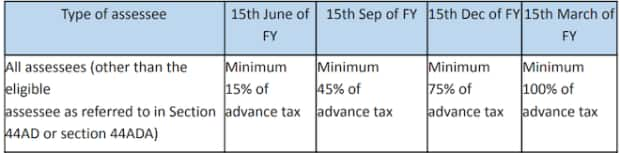

Ennakkoveron maksupäivät ja -raja

Ennakkoveron maksu tulee suorittaa seuraavassa taulukossa mainittujen päivämäärien ja rajojen mukaisesti:

Veron ennakkomaksusäännöt ammattilaisille

Gupta sanoo, että alan ammattilaisten, jotka valitsevat olettaman verotuksen, tulee maksaa ennakkovero kokonaisuudessaan kyseisen tilikauden 15. maaliskuuta mennessä, toisin kuin kaikkiin muihin verotettaviin sovellettava neljännesvuosittainen ennakkovero.

Ennakkomaksusäännöt NRI:lle

Ennakkomaksua koskevia säännöksiä sovelletaan samalla tavalla kuin muihinkin verovelvollisiin. Jos NRI:n arvioitu verovelka vuodelle on Rs.10 000 tai enemmän, hänen on maksettava veronsa etukäteen.

Veron ennakkomaksusäännöt eläkeläisille

Ennakkoverovelvollisuus ei ole eläkeläinen, joka on verotuksellinen (eli 60 vuotta täyttänyt tai sitä vanhemmat henkilö asianomaisen tilikauden aikana), jolla ei ole tuloja elinkeino- tai ammatista.