Inflaatiopilvien kerääntyminen: MPC todennäköisesti pitää repokoron ennallaan, mutta maatalouden näkymät ja öljyn hinta ovat suuria huolenaiheita

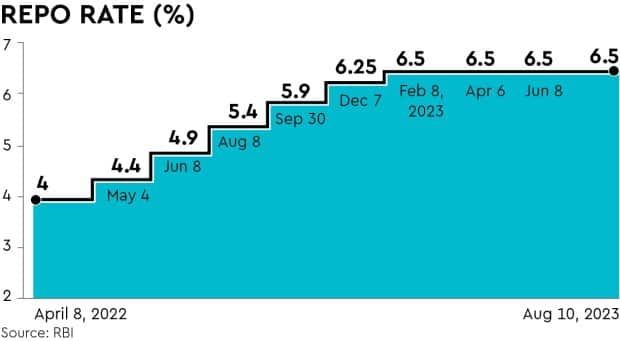

Intian rahapolitiikan komitean (MPC) voidaan odottaa pitävän repokoron ennallaan 6,5 prosentissa kokouksessaan 4.-6. lokakuuta. Kotimaan inflaationäkymät ovat parantuneet tomaattien hintojen romahtamisen myötä. Syyskuun kuluttajahintaindeksi laskee todennäköisesti alle 6 % ja hidastuu edelleen 5,0–5,5 prosenttiin vuoden 2024 toisella puoliskolla (maaliskuun 2024 lopussa); Muutama alle 5 % tulos on myös todennäköinen. Huhtikuusta 2023 lähtien pysynyt perusinflaatio noin 5 %:ssa on myös lohdullista. MPC:n jäsenet ovat kuitenkin erittäin todennäköisesti varovaisia inflaation kiihtymisen riskeissä kolmesta tekijästä.

Ensinnäkin vaikka vihannesten hinnat ovat laskeneet, palkokasvien ja viljan inflaation kiihtymisriski on olemassa epätasaisessa monsuunijakaumassa. Palkokasvien peittoalue on edelleen 6-8 % viime vuoden alapuolella kaikkien aikojen korkeiden markkinahintojen keskellä. Toisin kuin riisi, jossa tuotannon vajetta voidaan hallita purkamalla valtion varastoja, pulssin hinnat voivat pysyä korkeina pitkän ajan, jos sadosta tulee vajausta.

Vehnävarastot ovat alle puskurinormien, ja hyvä talvisato on ratkaisevan tärkeä hintojen kurissa pitämisessä, ellei tuonti lisääntyy lähikuukausina.

Sademäärät ovat lisääntyneet syyskuun alusta lähtien, mutta vesivarantojen pinnat ovat alhaisimmillaan useisiin vuosiin, ja sen etenemistä on siksi seurattava tarkasti, jotta voidaan arvioida vaikutuksia talvisatoon. Näin ollen valppaus elintarvikkeiden inflaatioon pysyy korkealla huolimatta viimeaikaisesta inflaationäkymien parantumisesta.

Toiseksi raakaöljyn hinta yli 90 dollaria/barreli (bbl) aiheuttaa inflaatioriskin valuuttakanavan kautta. Herkkyysanalyysimme osoittaa, että jokaista 10 dollaria barrelilta raakaöljyn hinnannousua kohden Intian raakaöljyn nettotuonti voi nousta 15 miljardilla dollarilla.

Korkea valuuttavarannon taso ja palveluviennin kaksinkertaistuminen pandemiaa edeltäneestä ajasta ovat selvästi vähentäneet Intian rupian (INR) haavoittuvuutta raakaöljyn hinnannousulle.

Poliittisten päättäjien on kuitenkin todennäköisesti pysyttävä valppaina pitkäaikaisen kohonneen raakaöljyn hinnan vaikutuksista valuuttaan ja siten inflaatioon.

Suora vaikutus vähittäiskaupan polttoainetuotteisiin korkeampien hintojen kautta ei mielestämme ole välitöntä huolta. Intian polttoaineiden vähittäismyyntihinnat eivät laskeneet, kun raakaöljyn hinnat kävivät 70-75 dollaria barrelilta. Näin ollen hintojen voidaan odottaa pysyvän ennallaan, ellei raakaöljyn korkeampi hinta pysy pidempään.

Jopa tällaisessa skenaariossa hallitus voi eristää talouden hinnankorotukselta alentamalla valmisteveroa.

Kolmanneksi Yhdysvaltain korkeampien korkojen vaikutus INR:ään ja inflaatioon saattaa myös jäädä poliittisten päättäjien keskeiseksi huomioksi. Yhdysvaltain keskuspankki ilmoitti viimeisimmässä kokouksessaan, että koronlaskuja ei todennäköisesti aloiteta Yhdysvalloissa ennen vuoden 2024 loppua.

Vaikka Intian rahapolitiikan määrää kotimainen kasvu-inflaatiodynamiikka, ei voida jättää huomiotta valuuttaan kohdistuvia mahdollisia paineita ja siten inflaatiota korkeampien globaalien korkojen keskellä.

Tuoreimmat maksutasetta ja ulkomaanvelkaa koskevat tiedot viittaavat siihen, että korkeammat maailmanlaajuiset korot estävät dollarikurssien velan nostamista.

Kohtuullisen vahva kotimainen kasvuvauhti mahdollistaa MPC:n keskittymisen inflaatioriskien hallintaan muutaman seuraavan kokouksen aikana. Taloudellinen yhdistelmäindikaattorimme (joka sisältää 25 korkeataajuista datapistettä) osoittaa aktiviteetin nousun elokuussa 2023, mikä johtuu todennäköisesti tavallista kuivemmasta kuukaudesta.

Intian alkaessa kiireinen festivaalikausi ja luotonannon kasvu on edelleen vahvaa, joten talouskasvu todennäköisesti pysyy tuettuina, mikä mahdollistaa jyrkän keskittymisen inflaatioriskeihin. MPC:n voidaan odottaa pitävän FY24 (maaliskuun 2024 loppuun) BKT:n kasvuennusteensa 6,5 prosentissa.

Se todennäköisesti nostaa Q2 FY24 -inflaatioennustettaan 6,6 %:iin nykyisestä 6,2 %:sta, koska elokuun toteutuneet tiedot olivat odotettua huonommat. Odotamme kuitenkin sen Q3 ja Q4 FY24 ennusteiden pysyvän ennallaan 5,7 %:ssa ja 5,2 %:ssa, koska lisätiedot hintanäkymistä elokuusta 2023 lähtien eivät ole olleet tarpeeksi kielteisiä muuttamaan perusskenaariota.

Riskejä on seurattava, mutta muutos MPC:n näkemyksessä H2-FY24-inflaatiosta voi mielestämme odottaa joulukuun kokousta.

Inflaatiota koskevan varovaisen kommentin ja yksimielisen tauon lisäksi markkinat seuraavat tarkasti mahdollisia likviditeettiohjeita.

Edellisessä MPC-kokouksessa odottamaton ilmoitus inkrementaalisesta kassavarantoasteesta (I-CRR) yllätti markkinat. Intian alkaessa kiireiseen festivaalikauteen, liikkeessä oleva raha todennäköisesti lisääntyy, mikä johtaa tiukentuviin likviditeettiolosuhteisiin.

Tämä tapahtuu todennäköisesti RBI:n dollarimyyntien taustalla, kun kauppataseen alijäämä kasvaa, arvopaperisijoitusten ulosvirtaus ja dollarin vahvistuminen jatkavat likviditeettiä. Vaikka I-CRR:n purkamista odotetaan laajalti, korkomarkkinat seuraavat tarkasti kaikkia ohjeita siitä, kuinka RBI aikoo hallita likviditeettiä seuraavan vuosineljänneksen aikana.

Anubhuti Sahay, johtaja (Etelä-Aasia), taloustutkimus, Standard Chartered Bank